(报告出品方/作者:国金证券,翟炜)

报告综述

产业链与市场空间:当前我国自动驾驶正处于 L2 向 L3 级别转化的阶段,预 计 2025 年 L2.5 级别自动驾驶车辆渗透率为 50%,2030 年 L2.5 和 L4 级别 自动驾驶汽车渗透率分别将达 70%和 18%。从产业链上看,仅上游(感知层、传输层、决策层、执行层)和中游平台层,到 2025 年新增市场空间达 3088 亿元,2030 年可达 7020 亿元,10 年复合增速为 27%。

发展路径与核心参与方:技术路径上看,欧美等国鉴于其道路的规范化优势 和自动驾驶技术的成熟度,其自动驾驶技术路径以单车智能为主;中国则在 追赶单车智能技术基础上,凭借体制、政策、环境、5G 技术等优势重点发 展车路协同,将车路协议与单车智能结合,有望实现换道超车。从行业发展 来看,自动驾驶参与方主要有传统车企、互联网巨头和造车新势力等三类玩 家。在路径选择上,传统车企在加速技术追赶的同时考虑量产和安全,采用 渐进式发展路径从 L1 逐步过渡到 L2 及以上,当前主要处于 L2.5 阶段;互 联网厂商与造车新势力则凭借其在软件、算法和算力等方面的优势选择跳过 L1/L2 等低级阶段,直接以 L4/L5 自动驾驶为目标跨越式发展,当前部分 L4 级已率先在特定场景的商用车领域落地,乘用车领域正在加速追赶。此外, Tie1 和 OEM 等厂商也同步从辅助驾驶层级进入自动驾驶市场。

核心推动力:我们认为当前推动自动驾驶产业向前发展的主要驱动力在于四个方面:

1)产业政策不断加码:2020 年 11 月,国汽智联发布最新的我国 智能网联汽车技术路线图,明确提出到 2025/2030 年我国 L2/L3 级渗透率为 50%/70%;

2)5G 技术加速助力 C-V2X 发展:车联网是 5G 应用的典型场景,当前我国 5G 基站建成超 70 万个,全球占比超 70%,5G 低延时、高可 靠等特性可加快车联网和自动驾驶的研发进度,同时 C-V2X 技术标准路线 已成为未来自动驾驶发展的通信路线标准,我国在 C-V2X 上拥有较强的先 发优势;

3)BATH 等互联网巨头纷纷入局,加快推动自动驾驶技术发展和 商业化应用落地;

4)特斯拉的倒逼:当前特斯拉市值已超 8 千亿美元成为 名副其实的车企巨头,其 OTA 技术、智能计算平台以及软件定义汽车的商业模式,带来的汽车领域的革命犹如当年的苹果手机对传统手机行业的颠覆,特斯拉的鲶鱼效应将加快推进自动驾驶产业不断向前。

计算机领域细分赛道机会:从市场规模来看,我们测算到 25/30 年,自动驾驶决策层(自动驾驶 AI 芯片、高精地图)达 1138 亿元/2236 亿元、感知层 (激光雷达)达 125 亿元/845 亿元、平台层(智能座舱)为 810 亿元/1866 亿元;从增速来看,智能座舱增速最快(10 年复合增速达 32%)。建议重点从产业链上下游筛选各环节技术壁垒高、拥有定价权以及拥有产业协同效应的细分领域,推荐上游感知层的激光雷达,决策层的操作系统、自动驾驶加速芯片和高精度地图,中游平台层的智能座舱等。

一、自动驾驶全产业链增量空间超 7000 亿元

自动驾驶产业链:上游感知、传输、决策和执行层,中游平台层,下游为整车与服务。

自动驾驶汽车功能的实现需要汽车制造商、零部件供应商、车载计算 平台开发商、出行服务供应商等多方主体参与,因此,自动驾驶汽车的产业链较长。具体而言,上游包括感知层、传输层、决策层和执行层;中游为平台层,包括整合的智能驾舱平台、自动驾驶解决方案以 及传统的车联网 TSP 平台;下游主要为整车厂和第三方服务。

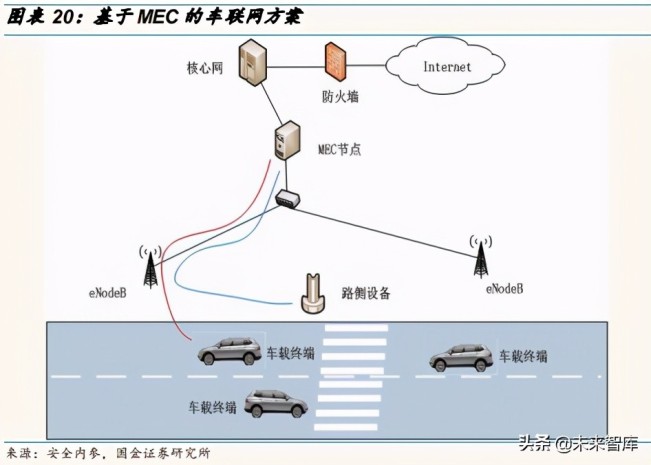

其中,上游感知层包括车载摄像头、雷达系统、高精度地图、高精度定位、导航系统、路侧设备等;传输层基于通信设备和服务为自动驾驶提供信号传输,主要包括通信设备和通信服务;决策层包括计算平 台、芯片、操作系统、算法等;执行层,对决策命令进行执行,包含 线控、电子驱动/转向/制动、系统集成及其他汽车零部件厂商。四条系统环环相扣,实现汽车网联化功能。

1.1 感知层:自动驾驶汽车的眼睛和耳朵,增量空间达 1900 亿元

感知层用于感知外部环境变化、获取相关信息。主要包括智能硬件(传感器、RFID 及车载视觉系统等)、导航(GPS、北斗以及惯性导航系统)、 路侧设备等。

智能硬件是智能汽车的“眼睛”。无人驾驶硬件系统包括有传感器、 RFID、车载视觉系统等。随着车联网、智能互联成为未来趋势,相关硬件产品需求量也日益增大。根据赛迪智库《2020 年中国汽车电子产业发展形势展望》,汽车电子、装置在汽车制造成本中所占的比重逐年提高。通过硬件系统,感知并采集环境信息是无人驾驶的第一步。

我们认为自动驾驶汽车感知层带来的市场增量主要在传感器,当前行业内主流研发和应用的自动驾驶汽车传感器为车载摄像头、超声波雷达、毫米 波雷达、激光雷达等,不同的组合形成了以视觉主导(摄像头+毫米波雷达 +视觉芯片)和以多传感器融合(激光雷达+毫米波雷达+摄像头)为主导 两种路径。无论何种路径,均会带动传感器的需求增长,我们测算,预计 到 2025 年传感器市场规模将达 609 亿元,到 2030 年将达 1901 亿元,10 年复合增速约 30%。

1)传感器:目前主流的自动驾驶传感器以摄像头和雷达为主。

2)RFID 又称无线射频识别,是自动驾驶的耳朵。

3)车载视觉系统是感知层硬件的整合,借助机器视觉技术进行图像增强和数据处理。车载视觉系统主要应用于视觉增强的驾驶辅助。

本文转载自网络,原文链接:https://www.toutiao.com/a6921604076136350216/

本站部分内容转载于网络,版权归原作者所有,转载之目的在于传播更多优秀技术内容,如有侵权请联系QQ/微信:153890879删除,谢谢!