2023因子表现:来自Two Sigma等机构的统计

2023因子表现:来自Two Sigma等机构的统计

量化投资与机器学习微信公众号

发布于 2024-02-06 17:52:43

发布于 2024-02-06 17:52:43

量化投资与机器学习微信公众号,是业内垂直于量化投资、对冲基金、Fintech、人工智能、大数据等领域的主流自媒体。公众号拥有来自公募、私募、券商、期货、银行、保险、高校等行业30W+关注者,曾荣获AMMA优秀品牌力、优秀洞察力大奖,连续4年被腾讯云+社区评选为“年度最佳作者”。 因每家机构统计口径和计算方式不同,以下内容仅供参考!

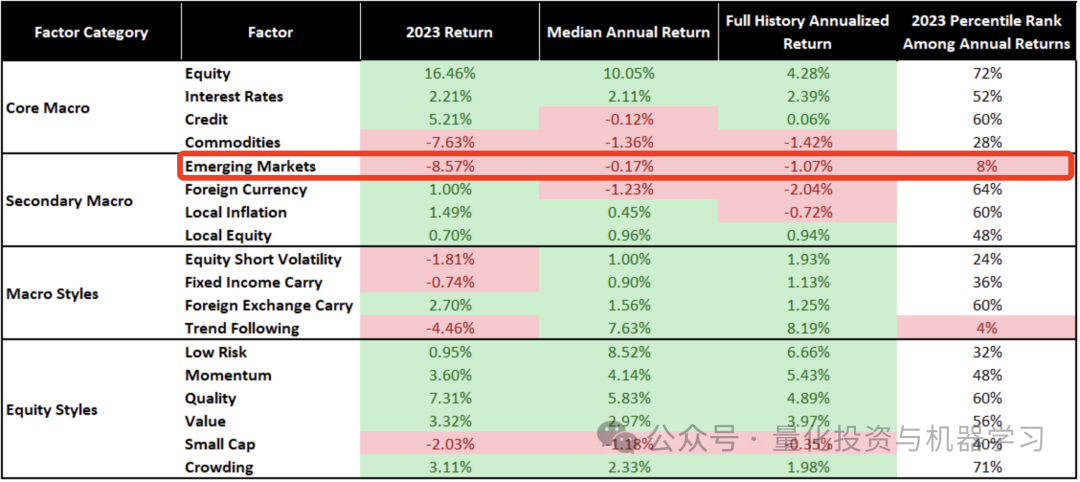

Two Sigma 2023因子表现统计

数据截止至2023年12月29日

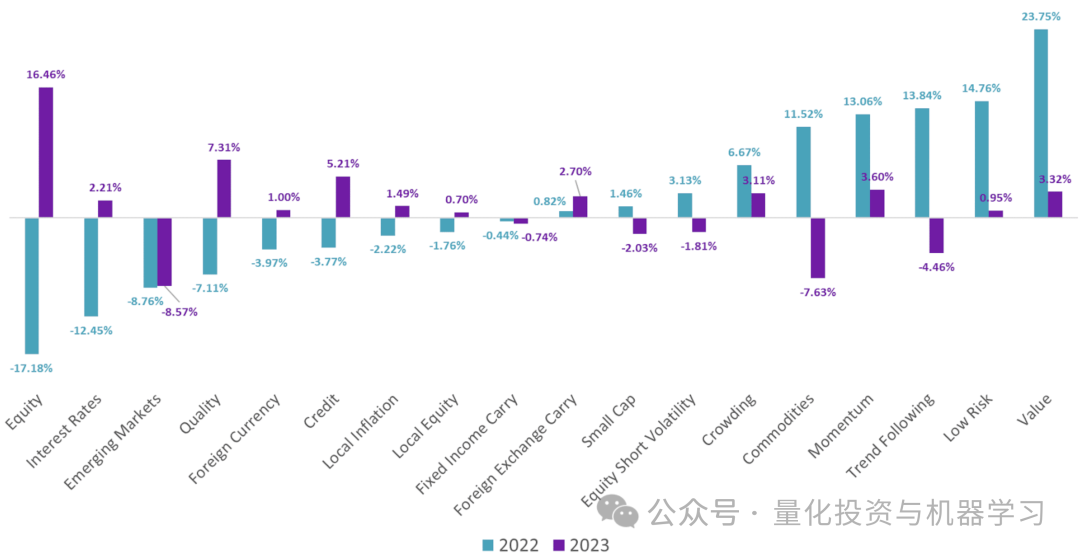

2022年vs2023年因子表现

数据截止至2023年12月29日

新兴市场是这两年唯一一直表现不佳的因子之,哎,不说了~

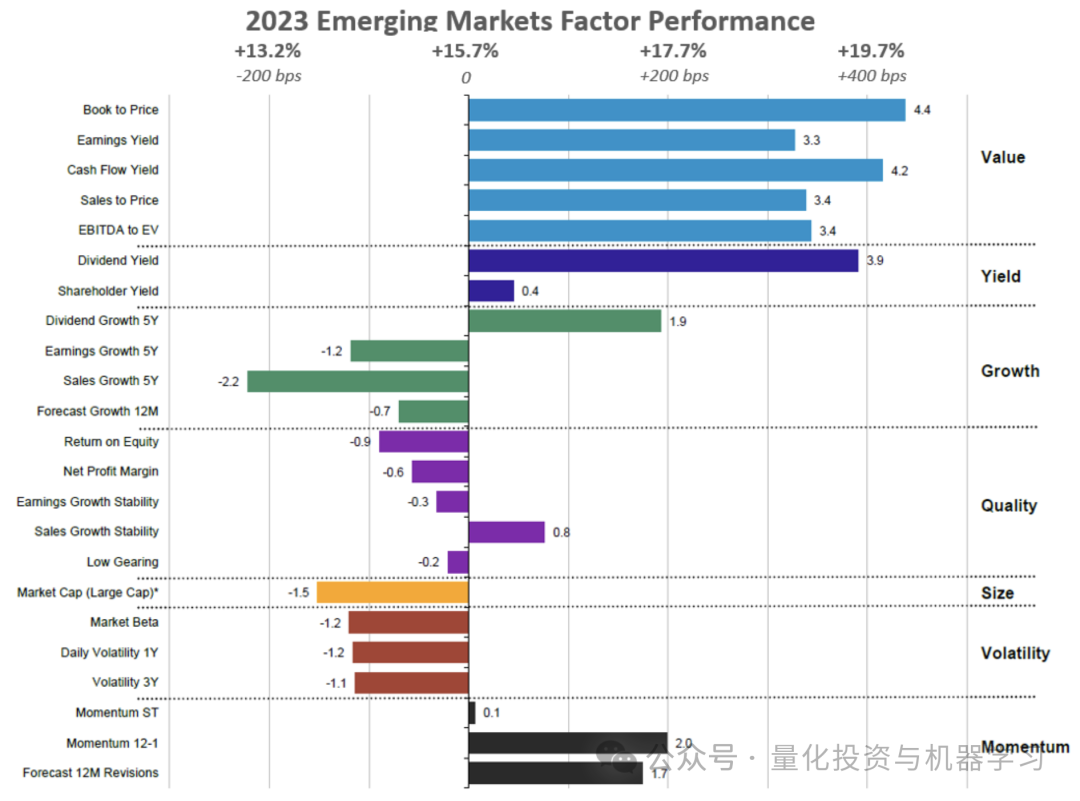

2023年新兴市场因子表现

在新兴市场,投资者会更多关注拥有强劲股息收益率的小型价值型公司。

来自:Confluence

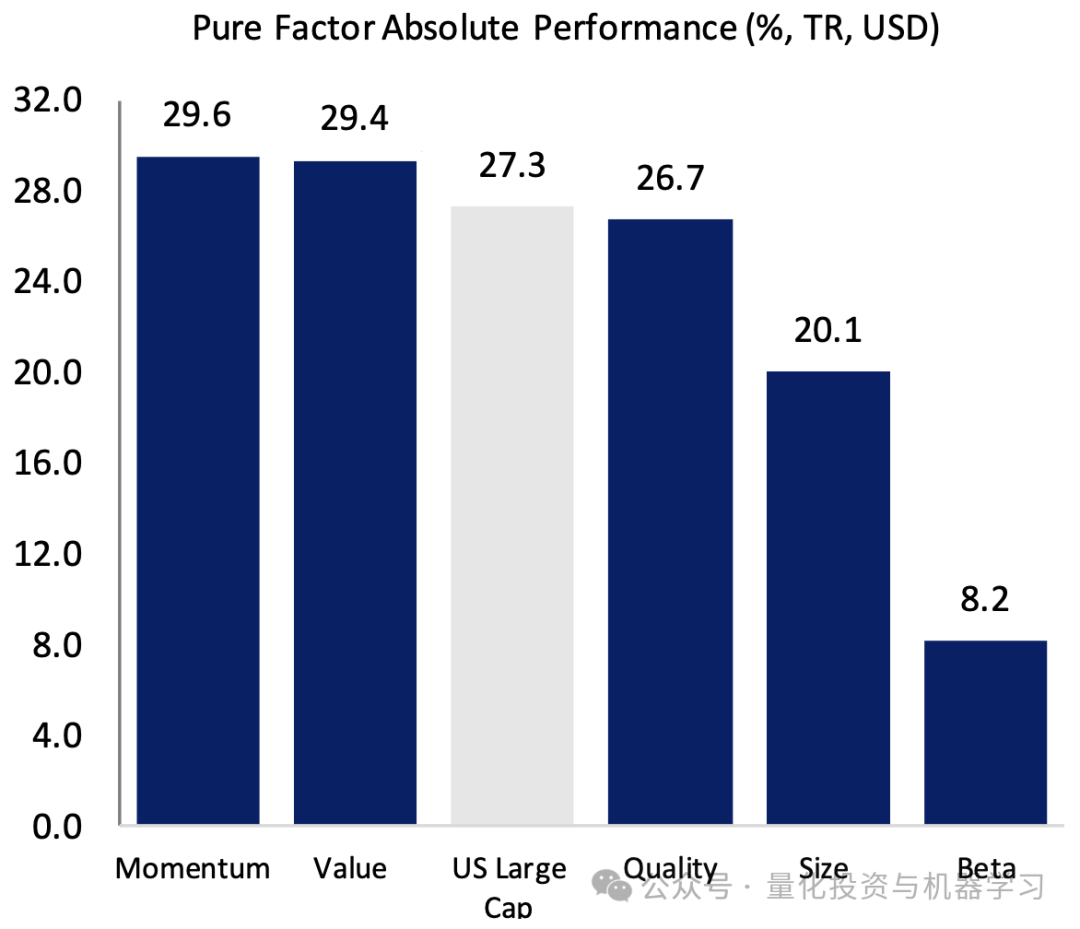

2023年最佳因子:价值因子、动量因子

而根据Wilshire Indexes的统计,价值因子、动量因子在2023年表现最佳。

价值因子在1年、3年的收益率在长期表现不佳后逐步回归。动量因子在长期表现上最佳,而贝塔因子和规模因子则表现一般。

价值因子在整个2023年逐步渐起。在第四季度,规模因子方面有所改善,但质量、动量和Beta因子则没有我们预期那么好。

价值因子与动量因子呈负相关,价值因子与质量因子呈正相关。其他因子非相关性较小。

本文参与?腾讯云自媒体分享计划,分享自微信公众号。

原始发表:2024-02-02,如有侵权请联系?cloudcommunity@tencent.com 删除

评论

登录后参与评论

推荐阅读