知名半导体市场研究机构 IC Insights 发布了对中国集成电路(IC)市场的分析和预测。

IC Insights 称,中国自 2005 年成为世界最大的 IC 市场后,规模一直在稳步上涨。2020 年,中国集成电路市场增至 1434 亿美元,较 2019 年 1313 亿美元的市场规模增长了 9%,其中占 60% 的份额(约 860 亿美元)的 IC 器件被用于出口海外,而其他 40% 份额(约 574 亿美元)的 IC 器件则用于中国本土。

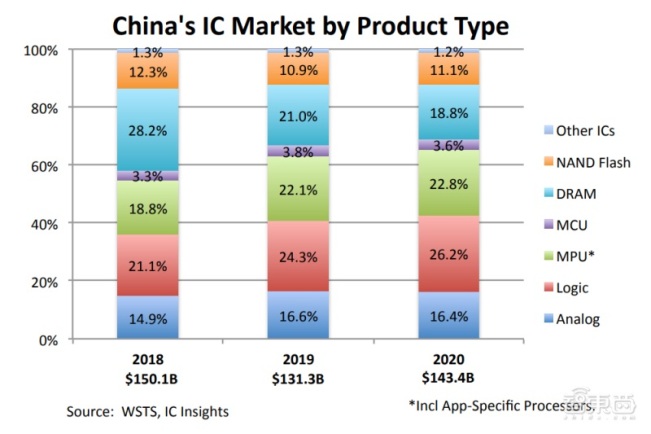

中国 IC 市场中占销售额最多的是逻辑器件(Logic Devices),也就是具有 “与”、“非”功能的集成芯片,该类产品去年占中国 IC 市场的 26%,约 375 亿美元。IC Insights 预计,到 2025 年逻辑器件销售额仍将是中国 IC 市场第一,并且会保持 10.5%的复合年增长率。

因为在过去的一年中,智能手机和各种计算系统的销量均有所增长,所以 MPU(微处理器)成为了 2020 年中国 IC 市场第二大畅销产品。中国的 MPU 销售额在 2020 年增长了 12%,达到 327 亿美元。

▲中国 IC 市场产品种类份额(来源:WSTS,IC Insights)

DRAM 则以 19%的市场份额紧随其后。2020 年,DRAM 和 NAND 闪存市场合计占中国 IC 市场总量的 30%。中国高性能内存火热的销售情况,如今正在推动本土 DRAM、NAND 闪存厂商进行发展。

IC Insights 认为,中国及亚太地区的 IC 市场份额不断增长的长期趋势是无法被忽略的。它预计中国和亚太地区在全球 IC 市场的份额将从 2020 年的 63.8%增加到 2025 年的 68.1%,复合年增长率为 9.4%。

尽管中国 IC 市场火热,但 IC Insights 也发出警告,中国大陆 IC 的生产能力与其市场地位并不匹配,2020 年中国 IC 市场的 1434 亿美元中,在中国大陆生产的仅占 15.9%,约 227 亿美元。其中,总部位于中国大陆的公司总产值仅为 83 亿美元,仅占中国 2020 年 IC 市场总量的 5.9%。

台积电、SK 海力士、三星、联电等非中国大陆厂商通过在中国大陆建厂的方式,提供了中国大部分的 IC 产量。

结语:中国 IC 生产潜力巨大

目前中国大陆的芯片自给率仍然较低,核心类芯片生产能力比较缺乏。但同时,中国 IC 市场庞大,工业种类丰富,有利于发展芯片生产能力。政府政策也一直都在对半导体产业的进行扶持和帮助,从财税、投融资及人才等多方面地支持半导体产业各环节的发展。

同时中芯国际、华为海思、紫光展锐、中兴微电子等本土公司也发展迅速,涉及多个领域,布局较为全面,中国 IC 产业发展空间十分广阔。

在VMworld 2020,VMware宣布与NVIDIA进行全面合作,共同推出新一代的混合云架构...

根据TrendForce的最新调查,自2020年初以来,COVID-19流感大流行加速了世界各地...

在疫情的影响下,人们的工作和生活方式在过去的一年发生了前所未有的变化。为了...

【51CTO.com快译】数字化转型使应用程序领导人必须找到有效的方法来更新改造遗留...

2020年11月26日深圳潮数科技于石家庄成功召开数据安全 新时代新基建信息应用之基...

人头马君度(Rmy Cointreau)的历史非常重要,这家酒业公司以将最好的酒陈化100年...

2020年以来,由疫情停工减产所导致的缺芯困局影响着全球汽车发展,而本以为2021...

根据调查,随着用户对计算能力、存储和网络容量的需求增长,服务器需求比经济不...

时间真快呀!转眼又至周一。让我们卯足干劲继续前行,先来看看上周有哪些不容错...

本文中的五个步骤有助于您掌握转型的总体需求,并有助于您处理一些真正重要的事...